生活用纸:11月纸价窄幅下跌,12月仍存下行风险

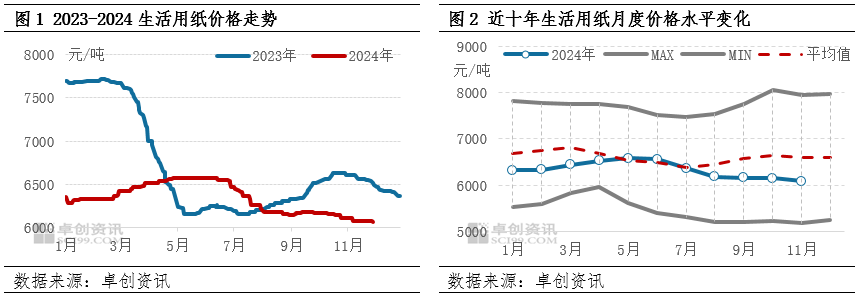

11月生活用纸价格延续下跌趋势

11月生活用纸月均价6083元/吨,较10月底下跌0.94%。价格变动原因如下:第一,新增产能释放,市场供应端竞争压力持续,部分纸企让利出货,从而拉低市场成交重心;第二,国产阔叶供应宽松,加之进口阔叶浆现货相继到货,阔叶浆价格下跌,引起市场参与者心态偏空,从而导致市场成交重心下移;第三,“双11”促销活动提振,生活用纸需求仍有刚性支撑,纸价下跌幅度略窄于成本波动幅度。从近十年生活用纸价格水平情况来看,11月均价处于平均水平之下,适当的低价能够适当刺激市场需求。

上游原料价格震荡整理,生活用纸成本窄幅下降

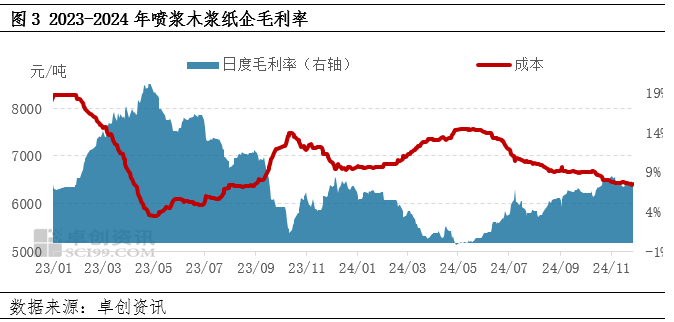

11月上旬上游纸浆现货价格震荡整理,引起生活用纸成本下降。11月进口木浆价格受到金融属性、业者心态以及供应端变化情况影响,价格表现略有不同,针叶浆月度均价6254元/吨,较10月增加0.07%,阔叶浆月度均价4514元/吨,较10月下跌3.66%,但由于针叶浆在生活用纸成本中占比较小,两个产品价格变化引起生活用纸总原料成本呈现下降趋势。以木浆生活用纸为例,卓创资讯监测数据显示,11月木浆生活用纸含税成本6433元/吨,较10月下降2.30%,毛利率为7.63%,较10月提升0.53个百分点。毛利率的继续提升,对生活用纸企业开工积极性存一定提振,利好产量的增加,但对生活用纸价格形成利空影响。

产量增加,市场竞争压力持续

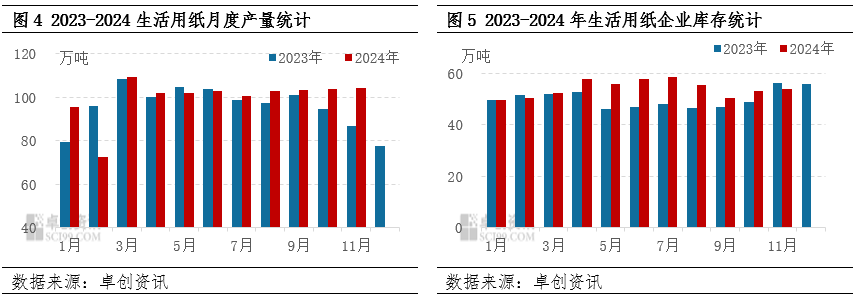

随着生活用纸毛利率提升,生活用纸企业开工负荷率略有上升,卓创资讯数据显示,11月生活用纸开工负荷率在59.03%,较10月提升2.04个百分点,但由于生产天数减少影响,11月生活用纸产量10月环比增加0.42%。而从纸企库存情况来看,11月生活用纸企业库存上升1.51%,库存增幅略大于产量增幅。在“双11” 成品纸促销活动支撑下,原料价格以及偏空心态仍对市场需求存在掣肘情况。

12月市场利空影响仍存,纸价仍存下跌风险

供应面:12月从新增产能来看,部分纸企仍存投放预期,主要包含湖北、福建、广西、山西以及河北等地,预计有22万吨附近。目前纸企暂无明确停机与减产计划,结合目前毛利率上升,预计纸企开工积极性尚可,产量或变化有限。综合纸企开工情况与新增产能投放,市场供应端延续宽松状态,对生活用纸价格仍存利空影响。

需求面:12月中上旬,市场处于谨慎观望状态,市场需求或略有放缓,但下旬随着春节前备货逐步启动,市场需求或有好转,但下游加工厂多偏于低端价格采买,对于生活用纸价格支撑力度有限。

成本面:12月进口阔叶浆货源阶段性到货,加之国产浆供应较为宽松,阔叶浆价格继续承压下跌。生活用纸成本仍有下降空间,对生活用纸价格形成利空影响。

综合以上,生活用纸市场成本端及供应端仍存利空,而需求端支撑有限,预计12月生活用纸价格仍有下跌风险。