食用和工业乙醇:供方竞争加剧 价格下行调整

上周国内乙醇价格快速下跌,部分地区价格已经处于2020年5月以来最低水平,目前多数地区95%乙醇生产处于亏损状态。短期需求面提振艰难,乙醇价格上涨仍有难度,但成本影响,大跌概率也无,小弱运行概率大。

上周国内乙醇主产区东北及消费区华东价格皆下探,需求面疲软现实下,卖方出货积极性增加,价格调整加快。尽管原料玉米等价格亦下探,但多数乙醇产区目前已经处于生产亏损状态。

主产区产量充足卖方意向保持低库存意愿强烈

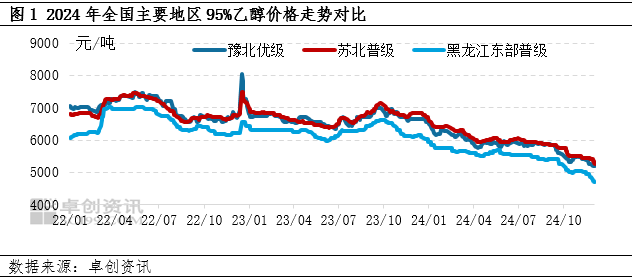

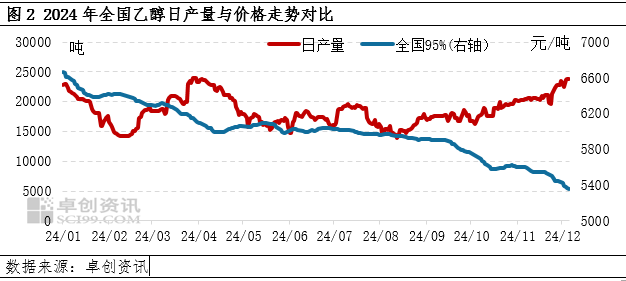

主产区东北产量充足。东北乙醇自11月下旬以来开工明显提升,至上周新恢复装置多数已经恢复至正常负荷水平。据卓创资讯统计,12月6日全国食用和工业乙醇乙醇日产量已经达到2.379万吨,为今年5月以来最高水平。一方面产量增加并未得到需求面有效支撑,另一方面由于小厂开机增多,乙醇行业卖方竞争加剧。另外进入冬季后,东北降雪天气可能增多,且距离过年仅有不足两个月时间,企业保持低库存意愿强烈。除玉米发酵工艺外,煤制乙醇近期也处于下行通道,在不考虑质量的前提下,煤制乙醇价格仍对食用乙醇形成影响。从价格表现来看,黑龙江东部地区95%乙醇价格12月6日跌至4650-4750元/吨,较11月最后一个交易日跌150元/吨,跌幅3.09%。

买盘观望中采购需求面提振乏力

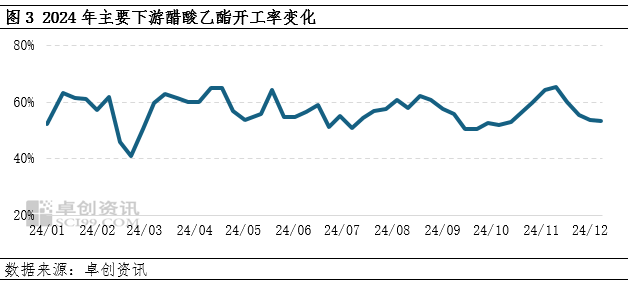

近两周95%乙醇跌速较快,本周有限大单成交价格大多较低,部分尚有原料库存下游不急于采购。从需求情况来看,化工类下游表现平平。主要下游醋酸乙酯开工下降,本周装置运行负荷率53.4%,较上周下降0.4个百分点。而从盈利上看,尽管乙醇和醋酸皆下跌,醋酸乙酯若采购95%乙醇仍亏损100元/吨。乙胺行业乙醇用量平稳,碳酸甲乙酯行业仅一家企业用量微增。食品饮料领域下游白酒需求明显不及去年同期水平,因此多价格表现上看,华东苏南地区和西南四川地区乙醇价格跌势加快。

市场信心缺乏短期乙醇价格小弱下跌

短期来看,国内部分区域乙醇价格可能仍以小跌走势为主。成本面小幅松动,但乙醇生产目前还亏损,企业难以承受太大幅度下跌。但从供应上看,国内乙醇产量仍大,12月乙醇市场卖方可能保持出货积极性。从需求看,下游多数无提升负荷计划,上半月以刚需采购为主,预计上半月价格走势小幅回落。