近期黑色系陷入震荡,其中铁矿石2505合约12月30日截至发稿涨幅0.85%,报价774.5元/吨;螺纹钢2505合约12月30日截至发稿涨幅0.55%,报价3302元/吨;焦煤2505合约整体走势偏弱,但近期有所反弹,12月30日截至发稿涨幅1.58%,报价1157.5元/吨。

铁矿石

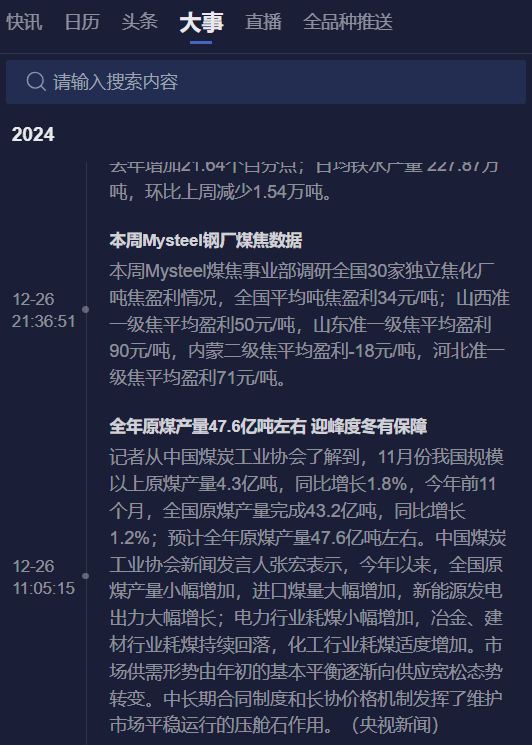

据Mysteel调研,截至12月27日当周,247家钢厂高炉开工率78.71%,环比上周减少0.92%;高炉炼铁产能利用率85.55%,环比上周减少0.58%;钢厂盈利率49.78%,环比上周增加1.30%;日均铁水产量227.87万吨,环比上周减少1.54万吨。

据Mysteel统计,截至12月27日当周,全国45个港口进口铁矿石库存总量14863.06万吨,环比降111.42万吨;全国47个港口进口铁矿库存为15596.06万吨,环比降78.42万吨。

数据显示铁矿港口库存继续下滑,供应端压力或有所缓和,但下游钢厂数据转弱,这说明铁矿石供需格局可能仍偏宽松。

对此,一德期货分析表示,钢厂冬季高炉检修和调整生产计划正在进行,铁水产量符合季节性预期继续下降。由于汇率差,下游刚需偏向采购人民币原料。炉料补库接近尾声,短期宏观基本面交易情绪减弱,今年部分钢厂态度谨慎,补库力度不及去年,缺乏更强的需求刺激措施,缺乏强烈做多情绪。基本面矛盾积累较慢,盘面下跌空间有限,预计盘面短期维持小幅震荡行情,需关注新的基本面矛盾出现的时机,暂时观望为主。

另外,通过铁矿石盯盘神器–实时订单流(点击链接体验)我们发现,今日早盘铁矿石05合约在769-770的位置形成了一条多头堆积带,形成后价格先回踩后上涨,目前此堆积带仍在生效中,后续关注价格回踩堆积带的测试情况。

螺纹钢

据Mysteel,截至12月26日当周,螺纹产量216.30万吨,较上周减少2.43万吨,降幅1.11%;螺纹厂库121.53万吨,较上周增加1.25万吨,增幅1.04%;螺纹社库278.21万吨,较上周减少4.53万吨,降幅1.60%;螺纹表需219.58万吨,较上周减少19.1万吨,降幅8%。螺纹钢产量、表需由增转降,厂库由降转增,终结了连续八周下降趋势,社库连续第四周减少。

数据显示螺纹钢基本面改善缓慢,向上驱动或不足,这说明目前螺纹钢供需格局可能仍偏宽松。

现货端,据卓创资讯,截止到12月27日,全国螺纹钢均价为3383元/吨,较上月末小幅上涨1.29%。回归到基本面来看,企业检修减产较多,产量下降,库存低位,市场存在缺货缺规格行为,整体供应端压力不大;需求延续季节性萎缩为主,冬储操作意愿不强;生产企业利润不高,存挺价意愿;政策真空期,整体情绪相对平稳,观望为主。目前来看,建筑钢材市场供需基本面矛盾尚未有效累积,对未来冬储价格形成支撑,冬储操作进程或在元旦后逐步开始,冬储意愿和冬储规模或相较于往年仍有下降趋势,且目前看冬储价格或难以有效下跌。

我们可以通过螺纹钢盯盘神器–螺纹钢各地区价(立即体验),追踪螺纹钢现货价的变化情况。

焦煤

12月26日当周,据Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利34元/吨;山西准一级焦平均盈利50元/吨,山东准一级焦平均盈利90元/吨,内蒙二级焦平均盈利-18元/吨,河北准一级焦平均盈利71元/吨。

据永安期货称,焦炭五轮提降落地,现货表现较弱。驱动方面,焦煤:供需宽松+库存高;焦炭:供需平衡+利润偏高+库存中性。当前价煤焦市场价格短期支撑在于冬储和Q4长协成本,建议观望;长期基本面供需偏宽松,因此远月合约逢高空配为主。

我们可以通过焦煤盯盘神器–大事功能(点击链接体验),监测焦企利润、原煤产量等供需数据的变化情况。