在资产管理公司Unison Advisors负责人凯撒(Nir Kaissar)看来,美国总统特朗普或许终究还是找到了一种迫使美联储降低利率的方法:财政紧缩。

特朗普希望降低利率已不是什么秘密。他还希望在货币政策中有更多发言权,尽管他有权提名美联储主席和两名副主席,但需经参议院确认。美联储将更多独立性让给这位总统或任何未来的总统都是一个错误,因此可以合理怀疑它不会这样做。

但凯撒认为,特朗普可能有一道迫使美联储降息的“后门”。美联储的货币政策引起了广泛关注,也常常受到批评。不太为人所注意的是财政政策的影响,近年来,财政政策的影响力至少与美联储的历史性举措相当。

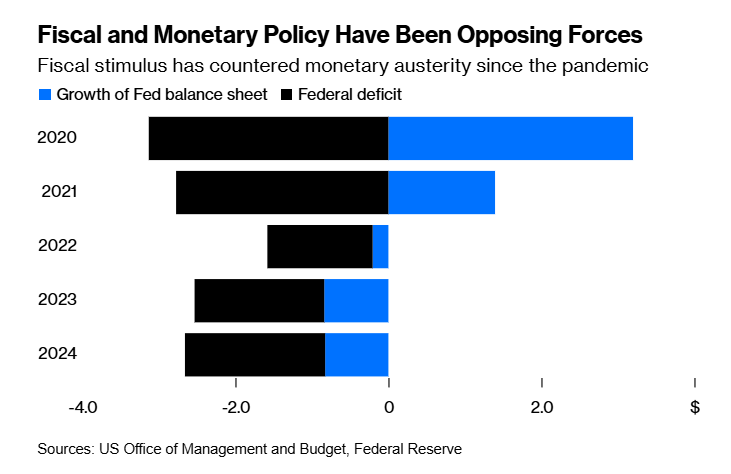

自美联储开始抗击通胀以来,美国财政和货币政策出现了巨大分歧。美联储试图通过提高短期利率来减缓经济增长,从2022年开始,在短短一年多的时间里,短期利率提高了5个百分点以上,这是50年来最大幅度的加息,直到去年秋天才略有回落。自加息行动开始以来,美联储还将其资产负债表缩减了超过2万亿美元,约占其原始规模的四分之一。

财政政策则走上了相反的道路。自2022年春季以来,国会以累计4.2万亿美元的赤字形式向经济注入了大量财政刺激,约占同期国内生产总值(GDP)的6%。相比之下,自二战以来,年度赤字占GDP的平均比例为2.6%。这其中包括国会在2008年金融危机期间以及在疫情期间为了支持崩溃的经济而产生的巨额赤字——凯撒认为这些举措是正确的,因其帮助美国近年来成功避免了经济衰退。

如今,财政政策和货币政策或许即将互换角色。财政部长斯科特·贝森特(Scott Bessent)表示,政府希望将赤字削减至GDP的3%。这将要求特朗普的政府效率部(DOGE)削减1万亿美元的开支。目前还不清楚这一目标能在多大程度上实现,但仅仅是削减开支的威胁可能就已经在抑制市场情绪并阻碍经济发展了。

相关迹象正在不断累积。1月份消费者信心六个月来首次下降。彭博美国金融状况指数(Bloomberg US Financial Conditions Index)在过去两周下跌了37%,这意味着经济活动正在放缓。亚特兰大联储对第一季度实际GDP年化增长率的估计已削减近一半,从一个月前的接近4%降至2.3%。10年期美国国债收益率在此期间下降了50个基点,至4.3%,并迅速接近两年期美国国债收益率,许多经济观察家将这一趋势视为经济衰退即将来临的预兆。

经济放缓,尤其是伴随着劳动力市场疲软的经济放缓,很可能会促使美联储降息。否则,很难想象美联储在其他情况下放松政策。美联储最青睐的通胀指标——核心个人消费支出(PCE)12月份同比上涨2.8%,仍高于其2%的目标,这令人不安。因此,只要经济持续增长且失业率维持在历史低位,美联储就可以推迟降息,直到通胀得到控制。

然而,通过削减支出,特朗普可能会迫使货币政策放松以支持财政紧缩。特朗普的支出削减是否导致经济放缓甚至无关紧要。只要这些削减(或威胁削减)与经济放缓同时发生,美联储就可能会采取行动。

但可能有几种方式会破坏这种情况。特朗普的关税可能会在削减支出、减缓经济的同时引发通胀,从而导致滞胀,这将促使美联储在经济放缓的情况也不得不提高利率。另一方面,更乐观地说,正如政府所希望的那样,削减支出可能会为更多的私营部门投资腾出空间,这可能会继续提振经济和劳动力市场,给美联储更多时间应对通胀。

无论发生什么,很明显,在国会的配合下,白宫正在追求一条新的财政道路。美联储将不得不应对这样一个事实:特朗普已经对货币政策产生了一定影响,无论它是否喜欢这种干预。