特朗普政府经济政策的不确定性正在持续影响着市场,关税威胁打乱油价预期,金价走势背离传统逻辑,英伟达业绩虽超预期但带崩美股。这些现象背后反映出市场对政策和企业盈利的复杂态度。以下是彭博社专栏作家对这些现象的深度解读。

油价迷局:特朗普难以两全

不可预测和不一致的经济政策不仅令人讨厌,还会阻碍商业规划。例如,特朗普政府在石油方面的雄心相对简单明了——通过“钻、宝贝、钻”来支撑产量,并降低油价——以此作为降低通胀的一种手段,进而降低利率。然而,当考虑到这些政策将如何实施时,就没那么简单了。

三年前,当俄乌冲突爆发时,原油飙升至每桶125美元。而在过去的六个月里,它几乎从未突破80美元。特朗普希望在供应过剩和需求疲软的情况下让油价进一步下跌,这一目标虽有雄心,但也并非不可能实现。然而,无休止的关税威胁却成了绊脚石。周四,特朗普坚称下周将对加拿大出口到美国的能源产品征收10%的关税,这使得油价一度上涨了2% 。

简而言之,特朗普针对对加拿大能源产品的关税给油价打了一针 “强心剂”,但这只是暂时的。除非出现重大调整,否则原油将迎来自去年9月以来最大的月度跌幅。根本问题就在于,如果关税政策不明确,预测其确切影响将是徒劳的。

其他政策途径或许能抵消关税不确定性对油价的影响。特朗普决心结束俄乌冲突,人们认为这将为俄罗斯更多的出口打开大门,从而可能使油价下跌。

摩根大通全球大宗商品策略主管娜塔莎・卡内瓦(Natasha Kaneva)还认为,特朗普可能会对伊朗和委内瑞拉的制裁采取宽松态度,这将进一步增加石油供应。卡内瓦表示,由于原油需求疲软,且库存处于几十年来的最低水平,油价进一步上涨的可能性较小。

补充战略原油储备(SPR)也可能会在未来五年支撑油价,但政府库存较低减少了应对价格上涨风险的缓冲空间,这些风险包括地缘政治紧张局势加剧、深海项目延迟以及全球电动汽车销量大幅放缓。相比之下,油价的主要下行风险包括全球经济增长疲软期、OPEC+产量增加,以及美国页岩油生产率出现意外提升。

当前的供需基本面是另一个令人预计关税不会推高油价的理由。2025年全球石油需求预计将每天增加100万桶,增速低于非OPEC+国家预计的每天120万桶的供应增长速度。但该联盟目前每天的产量已经超出计划100多万桶,且拥有超过500万桶的闲置产能。道明证券大宗商品策略主管巴特·梅莱克(Bart Melek)认为,这使得油价不太可能持续上涨。

尽管对加拿大能源产品长期征收关税有可能导致油价强劲且持续上涨,但OPEC+的闲置产能以及其夺回市场份额的决心,再加上特朗普政府针对能源产品征收的任何关税都可能是短期的这一可能性,将使油价的任何额外上涨都难以持续。

此外,油价下跌会降低钻井公司增加产量的积极性。在“钻、宝贝、钻”之前,生产商必须确信他们能获得好的价格。

与此同时,特朗普将石油用作关税谈判工具可能会适得其反。像印度和日本这样拥有大量贸易顺差的国家,正争先恐后地购买更多美国液化天然气,以讨好美国总统。随着其他国家也可能加入这一行列,可能没有足够的液化天然气供应。

美国的液化天然气出口已经接近满负荷。加夫卡尔研究公司(Gavekal Research)的汤姆·霍兰德(Tom Holland)指出,在去年12月,也就是对贸易伙伴施加压力之前,美国能源部预测,美国的液化天然气出口将从2025年的每天120亿立方英尺增长到2026年的每天140亿立方英尺。鉴于产能限制,更多的液化天然气订单也无法显著提高出口量,而且 “出口增长往往会推高国内能源价格,而对美国贸易逆差的影响微乎其微”。

基本的经济学原理表明,特朗普无法鱼与熊掌兼得。最终,政府必须在降低油价(意味着降低通胀和利率)的政策和提高油价以吸引石油开采的政策之间做出选择。要同时实现这两个目标说起来容易做起来难。市场需要谨慎地押注政府会倾向于选择哪种让油价更便宜的政策。

黄金暴涨:只是一次空头挤压?

这波黄金的大牛市还能持续多久呢?即便黄金价格还没有真正突破每盎司3000美元,但这波涨势已经持续了很长时间,并且无视了近期所有的宏观经济驱动因素。

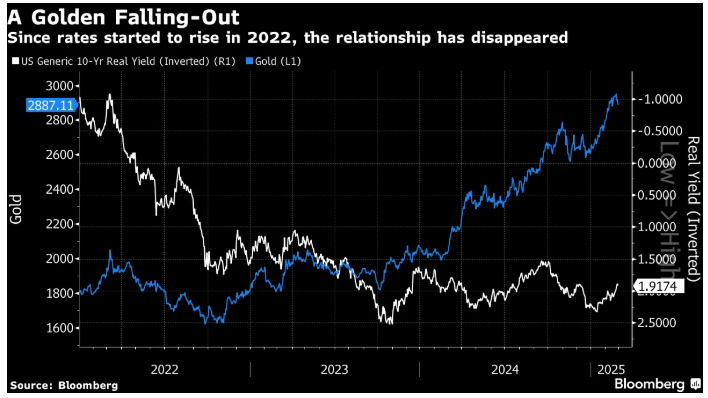

由于黄金不产生收益,而且储存还需要成本,所以当低风险资产提供更高的收益率时,金价理应下跌;而当低风险资产的收益率下降,黄金不产生收益的劣势变得不那么明显时,金价应该上涨。事实上,10年期美国通胀保值债券收益率(TIPS,一种考虑了通胀因素的实际收益率)与黄金价格之间的反向关系曾经非常紧密。下图展示了1997年至2022年期间黄金价格与10年期实际收益率(为了清晰展示关系,实际收益率是倒置的)的情况:

但在2022年初美联储开始加息后,情况就变了。黄金价格和实际收益率一同飙升(在图表中,由于实际收益率刻度仍然是倒置的,它们在看起来是背离的):

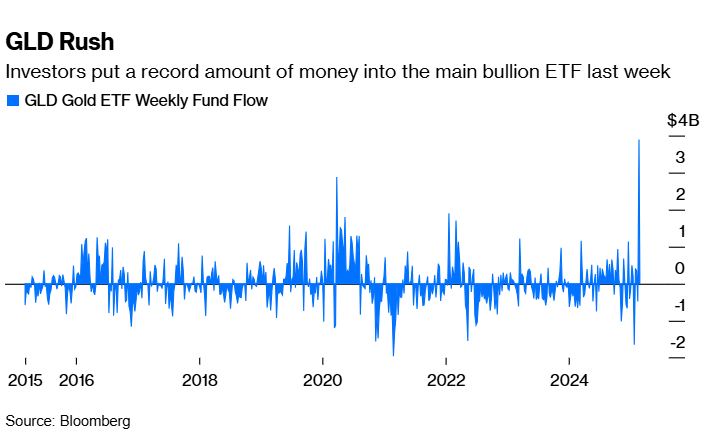

美国利率上升对黄金来说本不应是有利条件。然而,黄金的需求却极为旺盛。道富环球投资顾问公司(State Street Global Advisors)的黄金ETF(GLD)刚刚经历了其历史上最大的单周资金流入,轻松打破了2020年初疫情爆发时创下的纪录。

那么需求来自哪里呢?道富银行的首席黄金策略师乔治·米林-斯坦利(George Milling-Stanley)表示,购买者在散户投资者和机构投资者之间分布均匀。他将创纪录的资金流入归因于对避险资产需求的上升。从贝克、布鲁姆和戴维斯(Baker, Bloom & Davis)根据新闻报道编制的指数来看,特朗普的“回归”无疑在全球引发了极大的不确定性。

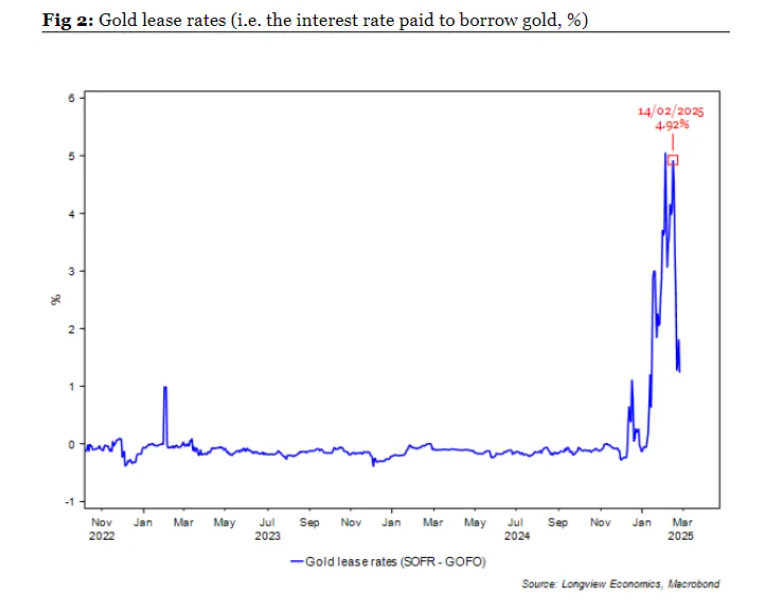

特朗普2.0究竟有哪些让黄金市场兴奋的具体政策因素?实物黄金正以创纪录的数量跨越大西洋流向美国。这在很大程度上是为了避免未来可能对黄金进口征收的关税,这一点从伦敦市场借入黄金所需支付的利率大幅上升也可以看出。下图由朗维尤经济公司(Longview Economics)绘制。

除了关税,淘金热还源于另一个有趣的可能性,美国财政部长斯科特·贝森特(Scott Bessent)曾暗示,他将 “为美国人民将美国资产负债表的资产端货币化”。这可能意味着类似玛格丽特·撒切尔(Margaret Thatcher)时代的私有化,但专家们希望情况有所不同。

朗维尤公司的哈里·科尔文(Harry Colvin)解释说,市场传言是 “财政部将把其资产负债表上的黄金按市场价格重新估值(目前是每盎司42美元)”。这将使其持有的黄金价值增加约8000亿美元,这些黄金可以租借给美联储。“然后美联储将在财政部总账户中贷记8000亿美元,这将成为市场流动性的一个关键来源(即对金价有利)”。

伦敦跨境资本公司(CrossBorder Capital)的迈克・豪厄尔(Mike Howell)指出,这种做法有先例的,富兰克林·德拉诺·罗斯福(FDR)在1933年将黄金价格从每盎司20.67美元重新估值为35美元。这一举措曾为“新政”的变革提供了资金支持,类似地,它也可能帮助特朗普的第二任期。

也有人认为,这笔新资金可以用来启动一个主权财富基金。但这种说法存在问题,最主要的是贝森特本人曾告诉彭博社,重新估值 “并非我所想”。其他官员也指出,这看起来像是一种会引发质疑的操作,可能会削弱人们对美联储的信心。

如果这种说法也行不通,那么,可能只是经历了一次空头挤压的黄金现在看起来很容易受到政策失望的影响。在这波黄金热潮过后,最好还是谨慎为妙。

英伟达大跌:新阶段的标志

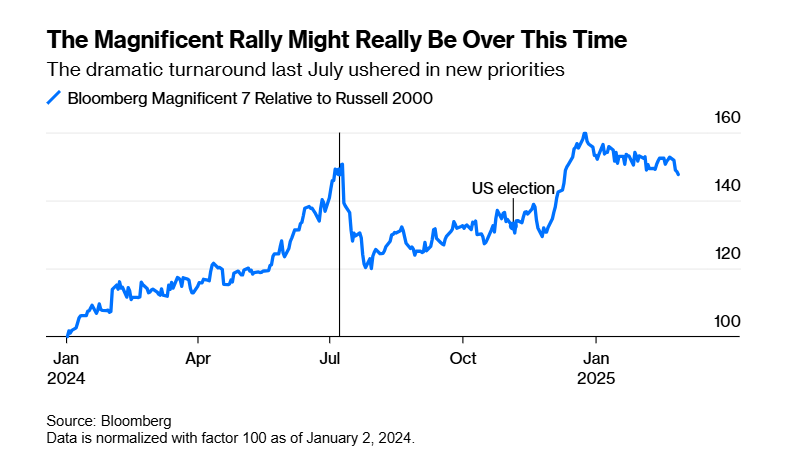

英伟达公司(NVDA)周三公布的收益和销售额超出了预期。然而,其股价在第二天却下跌了8.5%。该公司的增长势头依然惊人,但投资者却被其强大的利润率出现下滑所吓退,英伟达的市值再次跌破3万亿美元。自上个月股价达到峰值以来,其总市值已蒸发7300亿美元。投资者最好将此视为市场对大型科技公司的要求正在发生变化的一个证明。

自Chat GPT推出后的一段长时间里,投资者最热衷于购买那些大量投入研发资金的公司。而现在,他们更青睐那些能够证明自己盈利的科技公司。在去年7月股价大幅回调之后,大选又推动了“七巨头”股价的再次上涨,但市场情绪的潜在转变似乎仍在持续。

对于英伟达来说,可能存在一个长期问题,即投资者现在也希望避开那些进行大规模资本支出的公司。由于高管们购买英伟达芯片以在人工智能竞赛中脱颖而出,该领域资本支出一直在蓬勃增长。

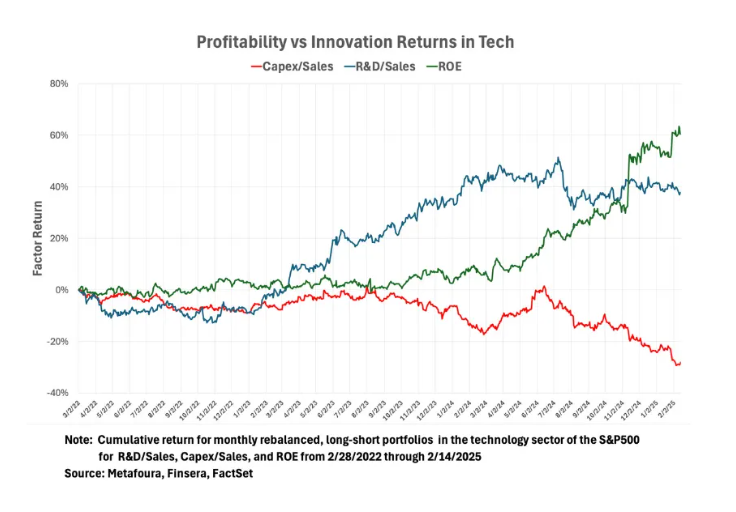

Metafoura公司的约瑟夫·梅兹里奇(Joseph Mezrich)分析了过去三年三种投资策略:买入研发投入与销售额比率最高的科技股,同时卖空该比率最低的科技股;对资本支出与销售额比率最高和最低的公司,以及股本回报率最高和最低的公司进行同样的操作。结果显示,从去年夏季的股价调整开始,投资者惩罚了那些高资本支出的公司,转而寻找盈利的公司。

人工智能已经进入了“拿出成果”的阶段。英伟达股价的下跌确实表明,投资者现在关心公司的盈利能力。这是一个健康的转变。

而且,一个有趣的发展是,英伟达股价大跌的这一天,也让“美国优先”的交易策略回到了原点。自大选日以来,标普500指数(SPX)的表现现在已经落后于世界其他地区。