以下内容来自彭博宏观策略师Simon White

美国将以美元为基础的全球金融体系武器化,将使估值丰厚的股票面临外国资本外流的风险上升。

过度特权或美国例外主义——无论你怎么称呼它,使美国资产市场一直以来成为大量海外资本的流入地。

仅五年时间,流入美国股票的资金就增加了一倍多,达到16万亿美元,如果算上投资基金股票,则接近18万亿美元。这一数字是同期海外股票积累的两倍。但如果外国投资者开始重新评估投资美国的风险,从而导致收益率上升、股价下跌,那么美国股市将面临巨大的脆弱性。

自去年以来,有关“海湖庄园协议”的讨论就一直在酝酿,上周更是愈演愈烈。在特朗普的这一战略下,美国将通过削弱美元汇率来纠正贸易失衡,建立主权财富基金,并有可能与其他国家重新谈判债务义务,目的是用对过去和未来安全的保障抵消掉外国持有的美国国债。

特朗普挑选的经济顾问委员会主席斯蒂芬-米兰(Stephen Miran)概述了该协议,文件中的大部分内容都集中在债券方面。但是,虽然外国人拥有的美国固定收益资产几乎是股票的三倍,但近年来美国赤字的主要资助者并不是购买美国国债等储备资产的央行,而是从国外购买美国资产(尤其是股票)的私人买家。

外国央行已经清楚地认识到,美元不再是政治干预的避难所,在过去七年中,它们持有的以美元计价的储备资产几乎没有增长。自疫情以来,外国私营部门向美国投资组合资产投入了近10万亿美元,主要是股票。

由于没有资本管制的威慑,流入美国流动资产的无对冲私人资金对美元的支持作用可媲美央行购买美元储备资产时产生的作用。主要区别在于,官方购买的资产对价格不敏感,而海外私人买家则关心回报和估值。

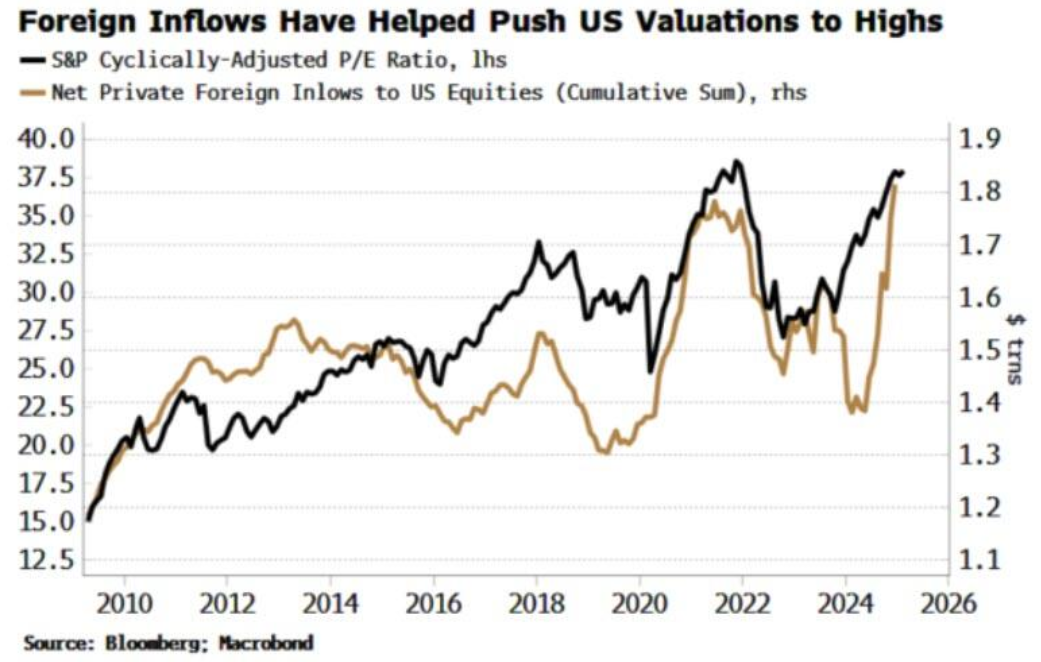

近年来,海外资金流入美股的情况与美国的估值密切相关。下图显示的是流入美股的净额,而不是总持有量,它会随着股市上涨而增值。资金流入表明,美股的外国买家一直在追逐并抬高美国的估值。

外资的重要性与日俱增。自新冠疫情发生以来,外资持有的美国股票占已发行美国股票总数的比例增幅最大,几乎上升了三个百分点,达到15%。这相当于增加了8.9万亿美元,达到近18万亿美元。

外国私营部门很可能会引起奉行“美国优先”的白宫政府的不满。但过度威慑可能会在几乎最糟糕的时刻引发资本外流:此时市场估值已达到历史最高水平,各行业的所有权也达到了创纪录的水平。

随着特朗普政府的潜在弊端,即更多的不确定性、关税和政府削减开支等因素开始被计入成本,美股的优异表现已经有所缓解。

面对收益率的上升,美国股市也表现坚挺。但是,如果外国私人部门没有兴趣弥补央行的需求缺口,美债收益率最终可能会更高。目前,私人买家在未偿付美债中所占的份额大于官方购买,但最近他们的持有量增幅不大。

一些新兴市场国家的私人美债买家望而却步的原因与这些国家的央行相同,即担心资本被扣押的风险,而日本等与美国结盟的国家的买家即使在关键的融资曲线下行之后,也没有明显回流。

如果“海湖庄园协议”中的另一项酝酿中的提议得以实施,美国国债的需求问题可能会进一步加剧。

米兰的报告讨论了将现有债务置换成100年期的“世纪”债券来“长期化”美国政府债务的可能性,而这些债券的流动性将由美联储的互换额度来担保。

这样做的目的是为了避免外汇储备抛售带来的进一步压力,因为协议的“大棒”部分——关税,会促使贸易顺差国通过加强本国货币来减少与美国的贸易不平衡。

然而,该协议并不包含任何“胡萝卜”。即使有美联储的担保,也完全不清楚为什么外国人会愿意用流动性低得多的高期限债券来取代高流动性资产,或者说,除了用更加苛刻的贸易限制之外,如何才能说服他们这样做。

正如米兰所承认的,“(私人、外国部门)投资者不会被说服将其持有的美国国债作为某种协议的一部分而终止。这些投资者抛售美元资产的行为,有可能压倒外国官方部门对美债的需求。”

在讨论这些方法的同时,朋友或敌人都不会倾向于将此视为增加美国国债购买的有利时机。

美国国债是这样,美国股票也是这样,因为持有美元的条件越多,风险就越大。因此,美股可能很快就会陷入收益率上升和外资流出的双重夹击之中。这在海湖庄园可能不会受到欢迎。